Crise immobilière 2023 : Quels impacts pour les agents et mandataires immobiliers ?

Depuis quelques temps maintenant, nous entendons parler de « crise » du marché immobilier. Entre la hausse des taux d’intérêts, la baisse des prix immobiliers, des faillites d’agences immobilières, et une baisse attendue du volume de transactions immobilières sur l’année 2023, beaucoup s’attendent à une année noire pour le marché immobilier français. Mais qu’en est-il réellement sur le terrain ? Comment cela impacte-t-il les professionnels du secteur ?

L'état du marché immobilier en France en 2023

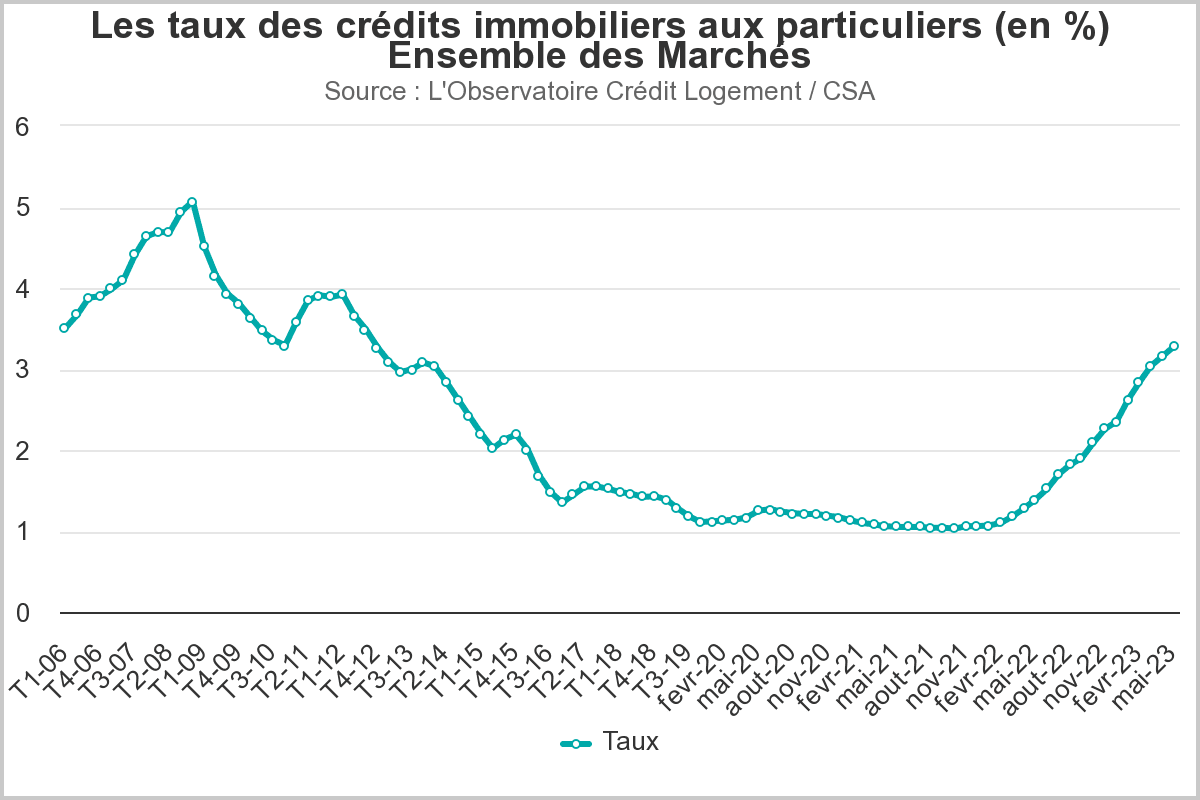

Hausse des taux d'intérêt

Les taux d’intérêt immobiliers ne cessent d’augmenter depuis début 2022 pour atteindre en moyenne 3,45% en Juin 2023 pour les prêts sur 25 ans. On observe en moyenne une hausse des taux d’intérêt de 0,10% à 0,15% tous les mois.

Néanmoins, si nous prenons un peu de recul, on se rend très vite compte que la situation n’est pas aussi catastrophique qu’elle n’y parait. En effet, il ne faut pas oublier qu’entre 2010 et 2020 les taux étaient exceptionnellement bas. Aujourd’hui, les taux d’intérêt en France restent toujours en-deçà des taux que nous avons pu connaitre il y a 15 ans (voir graphique ci-dessous) ou encore entre les années 1990 et 2000, où les taux pouvaient aller jusqu’à 9%

Depuis janvier 2023, le taux d’usure est revu mensuellement afin de faciliter l’accès au crédit pour les ménages français et éviter de bloquer totalement le marché. Ce taux, correspondant au taux maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt, était auparavant revu trimestriellement. La Banque de France a donc, le 1er juin 2023, de nouveau réhaussé le taux d’usure à 4,68% pour les prêts à taux fixes supérieurs à 20 ans.

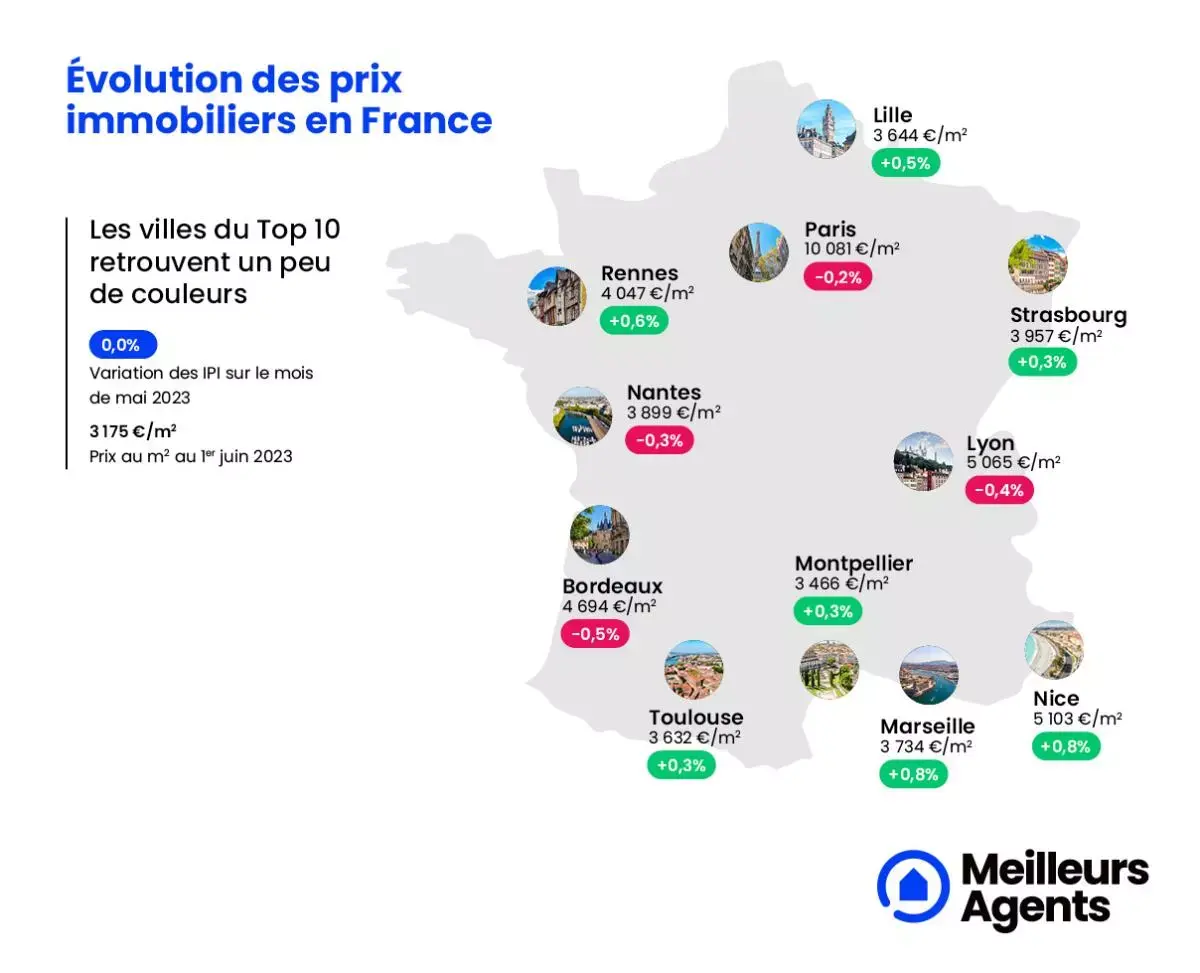

Baisse des prix immobiliers

S’il y a bien une baisse des prix de l’immobilier dans certaines villes et régions de France, cela n’est pas le cas sur tout le territoire. En effet, l’évolution des prix immobiliers est très hétérogène selon les villes, et certaines restent encore dynamiques en termes d’immobilier.

Baisse du volume de transactions

Fin février 2023, le volume de transactions immobilières sur un an avait diminué de 8,1%. On estime que le nombre de transactions en 2023 devrait se situer légèrement en-dessous du million, c’est-à-dire plus ou moins au même niveau qu’avant la crise sanitaire de la Covid-19.

Conclusion sur l'état du marché immobilier

Certes le marché immobilier ralentit depuis plusieurs mois, mais il n’est absolument pas en chute libre comme certains pourraient le penser. Il faut dire aussi que sur les 3 dernières années, le marché était particulièrement euphorique, de part des taux d’intérêt très bas notamment, et battait chaque année un nouveau record en nombre de transactions immobilières.

Si le « ralentissement », ou plutôt cette « régulation » du marché, était prévisible, cela n’en reste pas moins une mauvaise nouvelle pour tous les professionnels de l’immobilier. Mais c’est aussi en cette période difficile que certains sortent leur épingle du jeu, démontrant leur professionnalisme et la qualité de leurs services.

Le gouvernement a annoncé début juin la prolongation du PTZ (Prêt à Taux Zéro) jusqu’en 2027 afin de favoriser l’accès à la propriété.

Comment le métier d'agent ou de mandataire immobilier est-il impacté par la situation immobilière ?

Agents immobiliers, mandataires immobiliers, ou encore promoteurs, tous sont impactés par la crise immobilière que nous traversons. Les chiffres parlent d’ailleurs d’eux-mêmes :

- 252 agences immobilières ont fait faillite entre janvier et avril 2023 (soit + 83,9% vs. la même période en 2022)

- 40 promoteurs ont fait faillite entre janvier et avril 2023 (soit + 53,8% vs. la même période en 2022)

Pourtant, certains acteurs de l’immobilier sont moins impactés que d’autres. Par exemple, les néo-agences, telles que Welmo, semblent mieux s’en sortir grâce à un modèle plus innovant, davantage en accord avec les besoins actuels des vendeurs et acheteurs, et leur permettant de proposer à leurs clients une expérience immobilière plus fluide et transparente.

Ainsi, Welmo a réalisé +52% sur son chiffre d’affaires HT réalisé entre janvier et avril 2023 versus le chiffre d’affaires HT réalisé à la même période l’année précédente.

Est-ce toujours le bon moment pour devenir mandataire immobilier ?

Vous envisagez de vous reconvertir en tant qu’agent immobilier ou mandataire immobilier ? Vous hésitez néanmoins à cause de la conjoncture immobilière actuelle ?

Si vos réticences sont entièrement compréhensibles, cela ne devrait pourtant pas être un frein pour débuter ce nouveau projet professionnel ! En effet, l’immobilier reste encore un marché porteur, qui continue malgré tout de recruter énormément, notamment des mandataires immobiliers.

Pour rappel, les métiers d’agent immobilier et de mandataire immobilier sont extrêmement similaires dans leurs missions. Néanmoins, l’agent immobilier doit obligatoire posséder une carte T afin de pouvoir réaliser des transactions immobilières. L’obtention de celle-ci est soumise à certaines conditions. Le mandataire immobilier, quant à lui, est un professionnel indépendant sous contrat de mandat dans une agence immobilière ou réseau de mandataires immobiliers. Se reconvertir en tant que mandataire immobilier est donc généralement plus facile si vous ne possédez pas la carte T. De plus, la plupart des réseaux de mandataires vous dispense une formation en interne dès votre arrivée.

Par ailleurs, les réseaux de mandataires ont eu une année 2022 plutôt favorable alors que le marché immobilier a commencé à ralentir dès le début de l’année 2022. En effet, le nombre de mandataires immobiliers en France a augmenté, leurs parts de marché ont augmenté, et ils ont réalisé de meilleurs chiffres d’affaires. Enfin, le cabinet Xerfi a publié le 15 mars 2023 une étude sur les réseaux de mandataires en immobilier estimant que ces derniers « devraient continuer à grignoter des parts de marché pour représenter environ 20% des transactions en 2024, soit 14 points de plus qu’en 2012 ».