L’année 2023 a été marquée par une crise immobilière déjà amorcée à la fin de l’année 2022, marquée notamment par une forte hausse des taux immobiliers. A quoi faut-il s’attendre pour 2024 ? Le marché immobilier sera-t-il toujours en crise ? Retrouvez le bilan 2023 et les perspectives 2024.

Une baisse du volume de transactions immobilières sur 2023

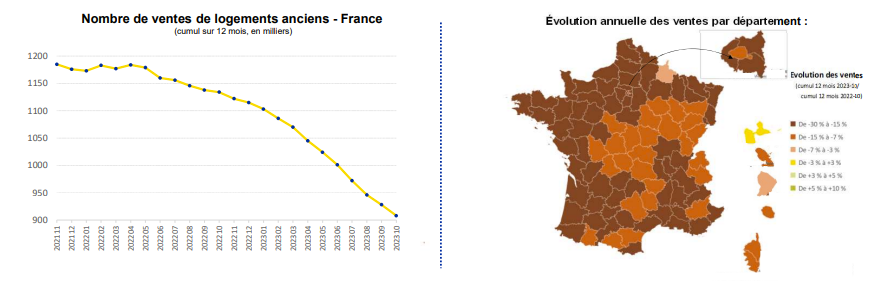

Après deux années exceptionnelles, le nombre de transactions immobilières réalisées dans l’ancien est passé sous la barre des 900 000 pour atteindre environ 885 000 ventes, soit une baisse de 21% par rapport à 2022.

Depuis la fin de l’année 2022, on note une très forte hausse des taux d’emprunt immobilier en raison de la politique monétaire menée par la Banque centrale européenne pour résister à l’inflation. En un an, les taux de crédit sont passés de 2,5% en moyenne à 4,5% pour des prêts entre 20 et 25 ans.

Cette forte hausse a entraîné une baisse du pouvoir d’achat immobilier des ménages et donc une baisse brutale du nombre de prêts accordés sur l’année de 40%.

Baisse des prix : une première depuis 2015

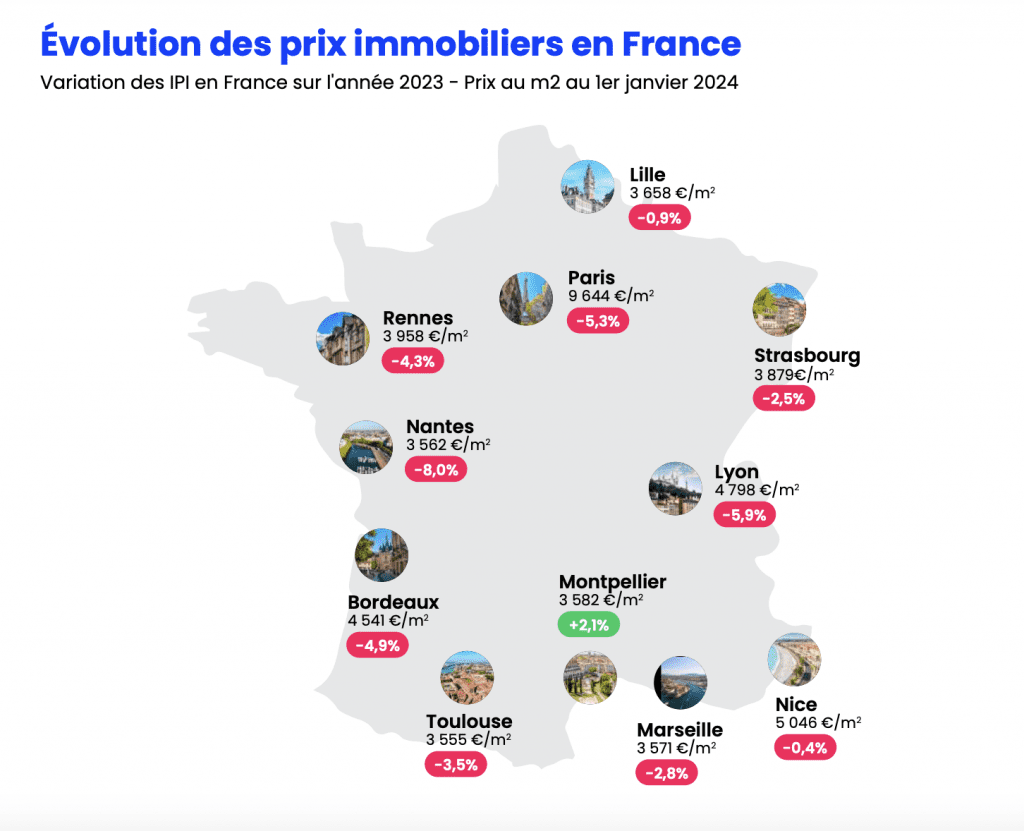

L’année 2023 marque aussi un retournement du marché immobilier. Pour la première fois depuis 2015, les prix du marché immobilier ont commencé à diminuer pour atteindre une baisse de 1,8% au global sur l’année.

On constate toutefois de fortes disparités entre les régions. En effet, cette baisse de prix annoncée n’est pas similaire d’un territoire à l’autre. Exemple : si on enregistre une baisse de plus de 8% à Nantes, on constate en revanche une hausse de + 2,9% en zone rurale !

Source : Meilleurs agents

Toutefois, cette baisse de prix devrait se poursuivre et s’étendre à tous les territoires dans les mois à venir puisqu’on constate notamment une première diminution du prix de l’immobilier sur le dernier mois dans les zones rurales.

Marché immobilier 2024 : vers un marché stabilisé ?

Après une année marquée par la hausse brutale des taux de crédit immobilier, celle-ci devrait ralentir en 2024. En effet, la Banque centrale européenne a stoppé la hausse de ses taux directeurs et on constate pour la première fois une stabilisation de la hausse des taux d’intérêt. En parallèle, le taux d’usure continue d’augmenter, ce qui constitue une bonne nouvelle pour l’obtention de prêt immobilier.

Si vous avez un projet d’achat immobilier, il peut donc être intéressant de reprendre vos recherches dès ce début d’année pour ne pas louper d’opportunités. Vous pouvez d’ailleurs vous créer une alerte mail afin de recevoir en avant-première les biens correspondant à vos critères.